印紙を貼付すべき時期と過怠税

1.概要

課税文書の作成者が貼付すべき印紙税を課税文書の作成の時期までに貼付しなかった場合は、本来の印紙税の額の3倍に相当する過怠税を徴収されることとなる。

ただし、課税文書の作成者が所轄税務署長に対し印紙税を納付していない旨の申出をした場合は、その過怠税の額はその納付しなかった印紙税の額の1.1倍の金額になる(※)。

また、貼付した印紙税を所定の方法により消印しなかった場合には、消印されていない印紙税の額に相当する金額の過怠税を徴収されることになる。

(※)その申出が印紙税の調査があったことによりその課税文書について3倍

の過怠税の決定があるべきことを予知してされたものである場合を除く。

なお、この過怠税は罰金的性質を持っているため、その全額が法人税の損金や所得税の必要経費には算入されない。

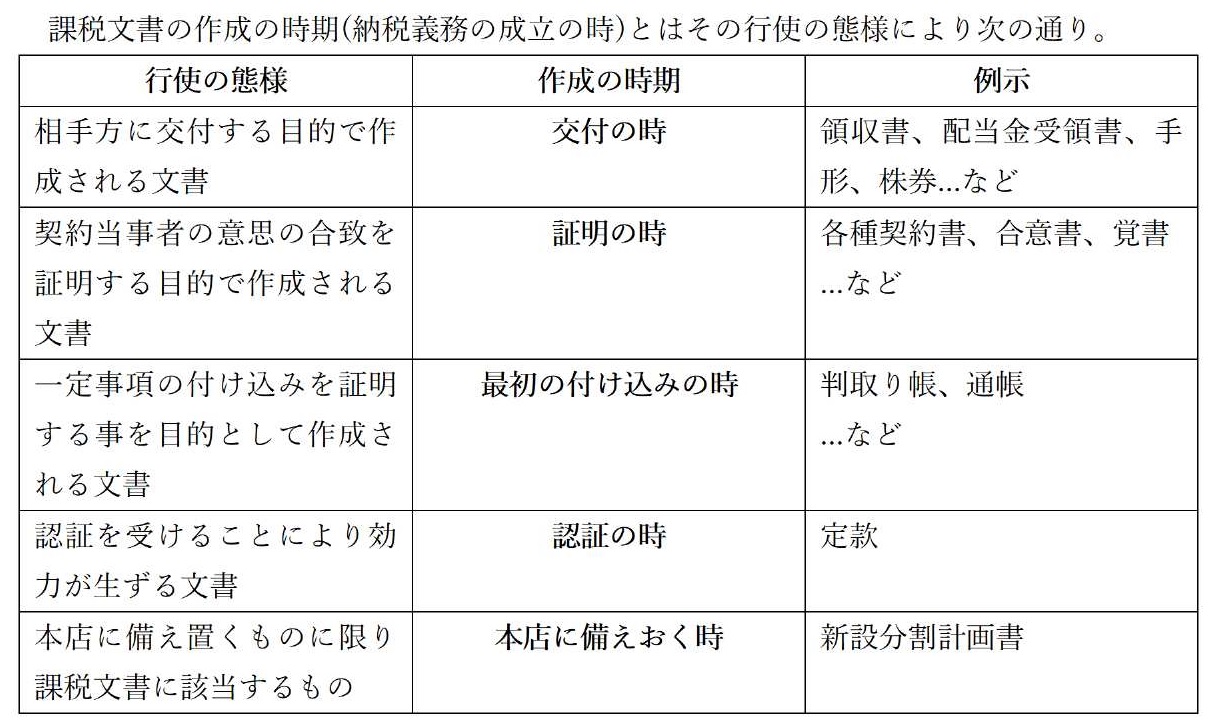

2.作成の時期とは

従って文書作成の時期に印紙を貼付せず、後日(例えば税務調査の通知をうけてから)に印紙の貼付と消印がされたことが税務調査において指摘を受けた場合は、前述の過怠税が課されることとなる。

2019年8月13日