消費税率引き上げに伴う変更契約書の印紙税について

1.基本的な考え方

① 契約金額を増加させる変更契約書は、その増加額がその契約書における記載金額とされる。そのうち増加額が消費税額のみの変更契約書の場合は、変更前の消費税額と変更後の消費税額の差額がその契約書における記載金額とされ、消費税額のみが記載されている契約書として扱われる。

消費税のみが記載されている契約書が課税文書に該当するか非課税文書に該当するかを判定する場合は、記載されている消費税額(の差額)で判定をする。ただし、ここでは「課税文書か?非課税文書か?」の判定のみ。課税文書と判定された場合に貼付する印紙税の金額は②の考え方により決定される

② 契約書や領収書において契約金額や領収金額と消費税額が区分されて明記されている場合は、消費税額を除いた金額で印紙税の金額を決定する。記載されている金額が消費税のみの契約書や領収書の場合は“記載金額の無い契約書(領収書)”として印紙税の金額を決定する。

2.パターン別 請負契約書(第2号文書)の変更契約書の場合

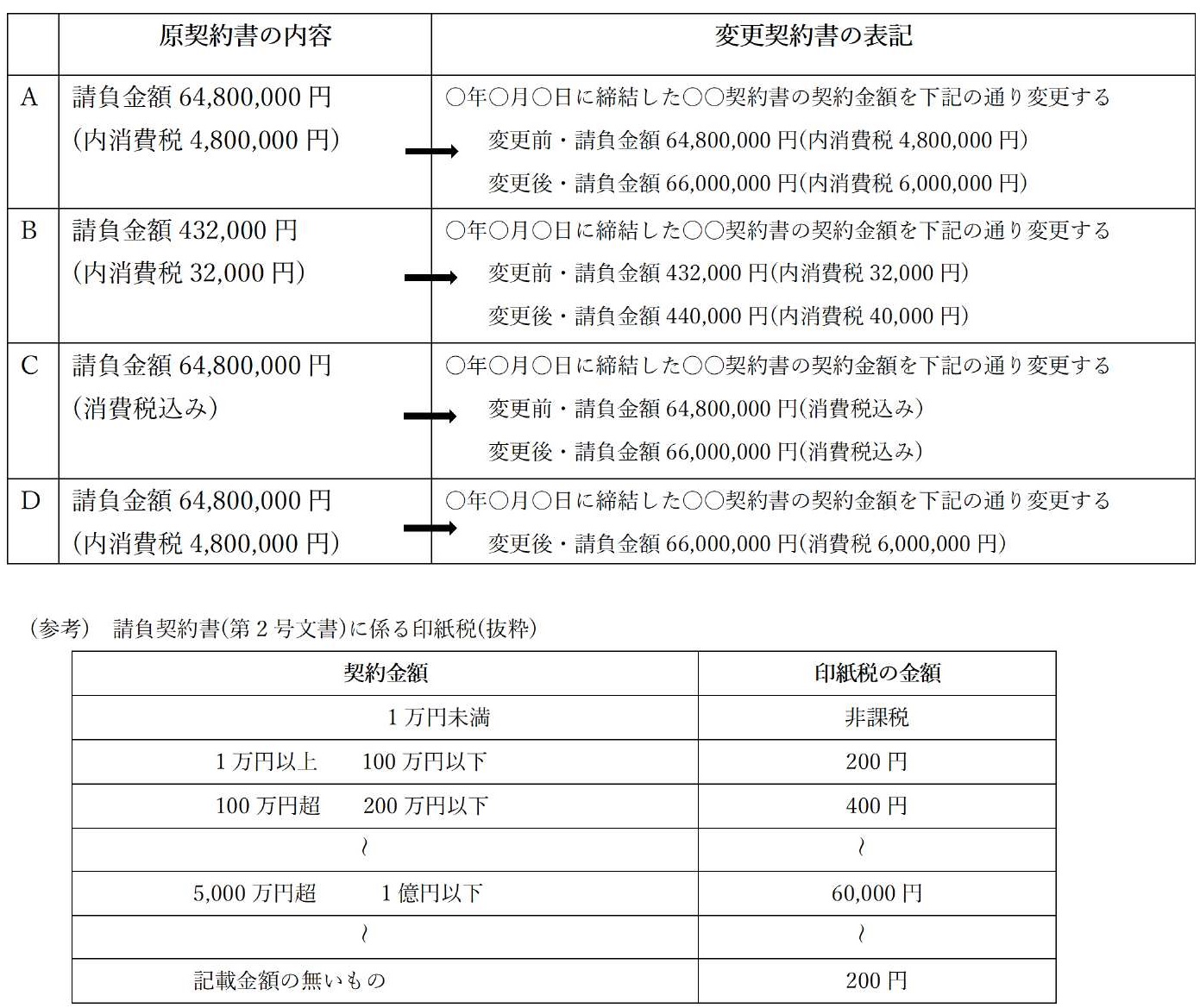

原契約書の内容

変更契約書の表記

【パターンA】

この変更契約書が課税文書に該当するか否かは「1.基本的な考え方①」により記載金額1,200,000円(6,000,000円-4,800,000円)で判定され、1万円以上の課税文書に該当。

また「1.基本的な考え方②」により“記載金額の無い契約書”に該当し、印紙税の金額は200円。

【パターンB】

この変更契約書が課税文書に該当するか否かは「基本的な考え方①」により記載金額は8,000円(40,000円-32,000円)と判定され、1万円未満の非課税文書に該当(印紙不要)。

【パターンC】

この変更契約書における記載金額は1,200,000円(6,000,000円-4,800,000円)と判定され、1万円以上の課税文書に該当。ただし、消費税額の具体的な表記がないため「1.基本的な考え方②」より記載金額は1,200,000円とされ、印紙税の金額は400円。

【パターンD】

その表記において原契約を変更する趣旨の変更契約書であることは読み取れるが、増加額が確認できないため、この変更契約書における記載金額は60,000,000円(消費税額そのものは明記されているので、消費税額を除いた金額が記載金額となる)とされ、課税文書に該当。印紙税の金額は60,000円。

※この考え方は不動産譲渡契約書(1号文書)の場合も基本的には同じ

3.売買・請負等取引基本契約書(7号文書(※2))の場合

原契約書が7号文書(※2)のみに該当する場合、その消費税率引き上げに伴う消費税額の変更契約書は印紙税法上の課税文書には該当しない(不課税文書)。

(※2)印紙税法施行令26条1号に該当する7号文書のケース。7号文書には他に令26条2号~5号に規定する4種類の文書があり、それぞれにおいて取扱いが異なるので注意。

4.原契約書が2号文書と7号文書(※2)の両方に該当する場合

原契約書は記載金額の有無によって2号文書もしくは7号文書(※2)として課税されることとなるが、変更契約書は上記3.の考え方から7号文書(※2)には該当しないこととなるため、自動的に2号文書として取り扱われる。2号文書としての具体的な取り扱いは2.の考え方による。

(※3)「原契約書が1号文書と7号文書(※2)の両方に該当する場合も基本的には同じ考え方

5.消費税率の引き上げに伴い、消費税額の差額を領収した場合の領収書(17号文書)について

印紙税の課税文書か否かは「1.基本的な考え方①」により5万円以上か否かで判定(17号文書は記載金額5万円未満のものは非課税とされる)。

課税文書と判定された場合の印紙税の金額は「1.基本的な考え方②」により“記載金額の無い文書”に該当することから200円。