延滞税の計算方法

修正申告に係る延滞税の計算方法 2016.5.9

(1)延滞税の割合(H27.1.1~H28.12.31の期間)

以下のいずれか低い割合(いずれも特例)

| 計算対象期間 | 原則 | 特例 |

|---|---|---|

| ①納期限の翌日から2月以内 | 7.3% | 2.8% |

| ②納期限の翌日から2月超 | 14.6% | 9.1% |

(2)延滞税の計算対象期間と使用する延滞税の割合

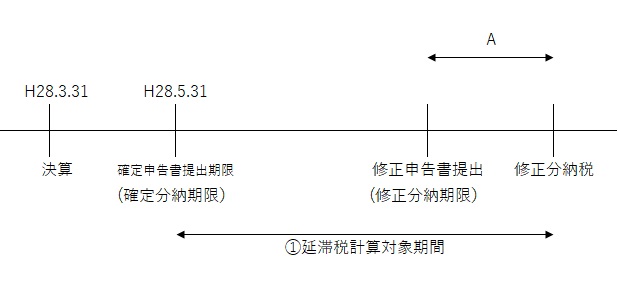

①延滞税計算対象期間

延滞税の計算対象期間は確定申告の納期限の翌日から修正申告に係る納付日まで(上記表の①)

ただし、確定申告の納期限の翌日から修正申告書の提出日までが1年を超える場合は

その1年を超える期間は延滞税計算対象期間に含まない(重加算の場合を除く)。

②使用する延滞税の割合

上記表のAの期間(修正申告書の提出日の翌日から修正申告分納付まで)が2ヶ月以内か

2ヶ月超かに応じて、上記(1)①又は②の割合を使用する期間が異なってくる。

| 上記Aの期間 | 延滞税計算対象期間 | 使用する割合 |

|---|---|---|

| 2か月以内 | 延滞税計算対象期間の全期間 | (1)①の場合 |

| 2か月超 | 確定申告の納期限の翌日からAのうち 2ヶ月以内の期間まで |

(1)①の場合 |

| Aの2ヶ月超の期間 | (1)②の場合 |

2016年5月10日