ふるさと納税(H27)

ふるさと納税の限度額計算について 2015.9.26

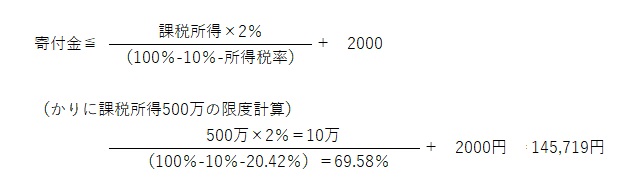

1)寄附金控除の計算

寄付金控除の金額は以下の合計金額となります。

①所得税 (寄附金-2,000円)×所得税率

②住民税(基本) (寄附金-2,000円)×10%

③住民税(特例) (寄附金-2,000円)×(100%-10%-所得税率)

※ただし、③は住民税(所得割額)の2割(H27年改正前は1割)を限度とします。

(2)ふるさと納税の限度額(概算)

ふるさと納税を実質負担2,000円でできる限度額(概算)は以下のとおりです。

課税所得金額ごとの限度額割合

| 課税所得金額 | 所得税率 | 限度割合 | |

|---|---|---|---|

| 超 | 以下 | ||

| 0 | 1,950,000 | 5.105% | 2.35% |

| 1,950,000 | 3,300,000 | 10.210% | 2.50% |

| 3,300,000 | 6,950,000 | 20.420% | 2.87% |

| 6,950,000 | 9,000,000 | 23.483% | 3.00% |

| 9,000,000 | 18,000,000 | 33.693% | 3.55% |

| 18,000,000 | 40,000,000 | 40.840% | 4.06% |

| 40,000,000超 | 45.945% | 4.53% | |

4,000万超の所得税率はH27年以降

<限度割合の計算式>

(寄附金額-2,000円)×(100%-10%-所得税率)≦課税所得金額×10%×20%

寄附金×(100%-10%-所得税率)-2000×(100%-10%-所得税率)≦課税所得×10%×20%

寄附金×(100%-10%-所得税率)≦課税所得×10%×20%+2000×(100%-10%-所得税率)

課税所得金額ごとの限度額

| 課税所得金額 | 限度額 |

|---|---|

| 300万 | 77,000 |

| 500万 | 145,000 |

| 700万 | 202,000 |

| 800万 | 242,000 |

| 900万 | 272,000 |

| 1,000万 | 357,000 |

(3)「ふるさと納税ワンストップ特例制度」の創設。・・・確定申告不要制度

H27.4以降

ふるさと納税先の自治体数が5団体以内

ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出する

2015年9月28日