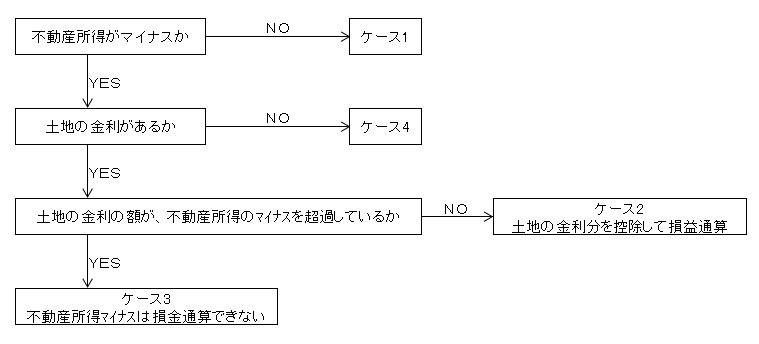

不動産所得の損益通算・土地の金利のある場合

個人不動産所得 損益通算

作成2014.8.7

ケース1 金利はあるが全体の所得がプラス

| 物 件 | 収 入 | 費用(金利外) | 費用(金利) | 費用計 | 所得 |

|---|---|---|---|---|---|

| A | 500 | 200 | 0 | 200 | 300 |

| B | 1,000 | 300 | 800 | 1,100 | -100 |

| 200 |

金利のうち

土地対応 300 不動産所得プラス・・・全額所得加算

ケース2 土地の金利があるケース

| 物 件 | 収 入 | 費用(金利外) | 費用(金利) | 費用計 | 所得 |

|---|---|---|---|---|---|

| A | 500 | 200 | 0 | 200 | 300 |

| B | 700 | 300 | 800 | 1,100 | -400 |

| -100 |

金利のうち

土地対応 80 損益通算 -20

ケース3 土地の金利があるケース

| 物 件 | 収 入 | 費用(金利外) | 費用(金利) | 費用計 | 所得 |

|---|---|---|---|---|---|

| A | 500 | 200 | 0 | 200 | 300 |

| B | 700 | 300 | 800 | 1,100 | -400 |

| -100 |

金利のうち

土地対応 200 損益通算 0

ケース4 土地の金利がないケース

| 物 件 | 収 入 | 費用(金利外) | 費用(金利) | 費用計 | 所得 |

|---|---|---|---|---|---|

| A | 500 | 200 | 0 | 200 | 300 |

| B | 700 | 600 | 500 | 1,100 | -400 |

| -100 |

金利のうち

土地対応 0 損益通算 -100

2014年8月7日