給与(給与所得)・外注費(事業所得)の区分について

【概要】

近年の就労形態の多様化に伴い、業務委託契約や請負契約に基づき就労する「個人請負型就労者」が増加しており、給与所得か事業所得かに迷うケースも増加している。

これらの違いは、税務上は以下の点に影響することとなる。

・源泉所得税

給与所得⇒給与にかかる源泉税率を適用

事業所得⇒源泉所得税の対象に当てはまらない場合は源泉所得税なし

・消費税

給与所得⇒対象外

事業所得⇒課税対象

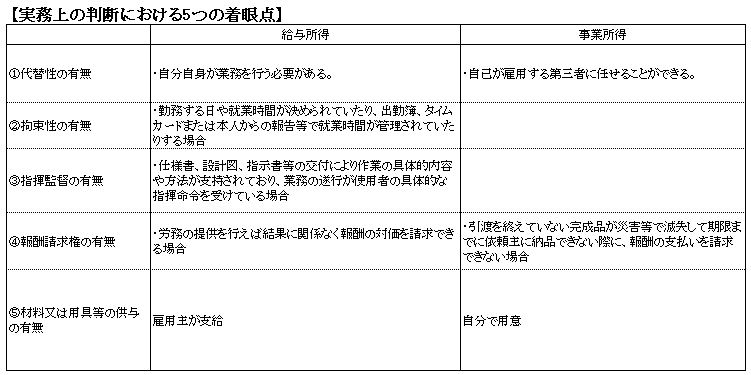

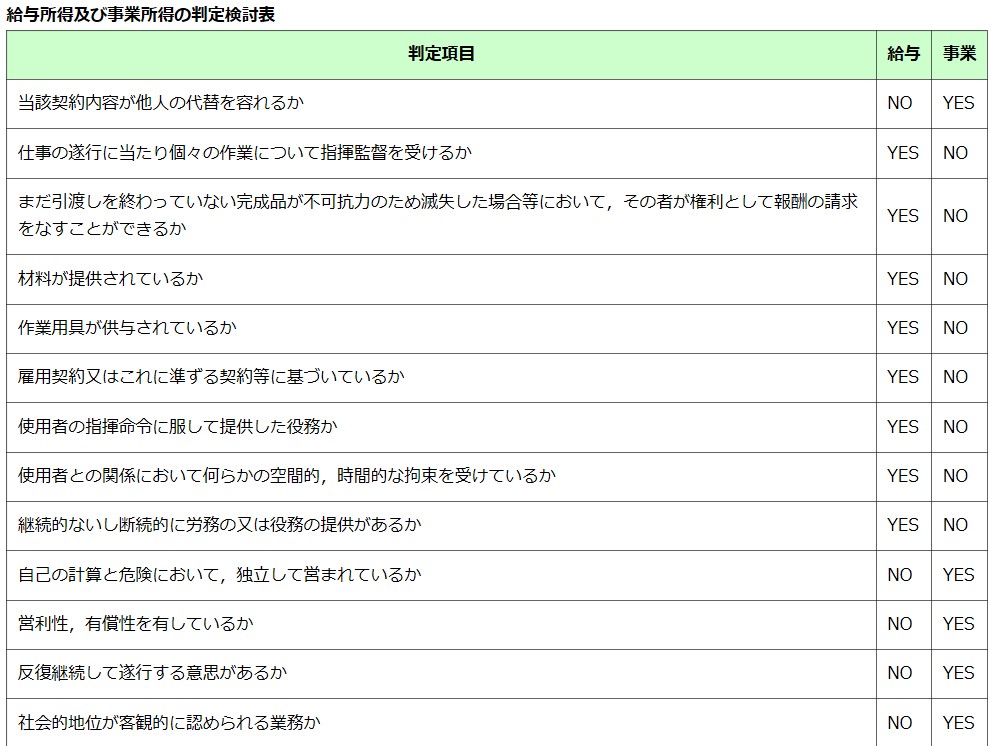

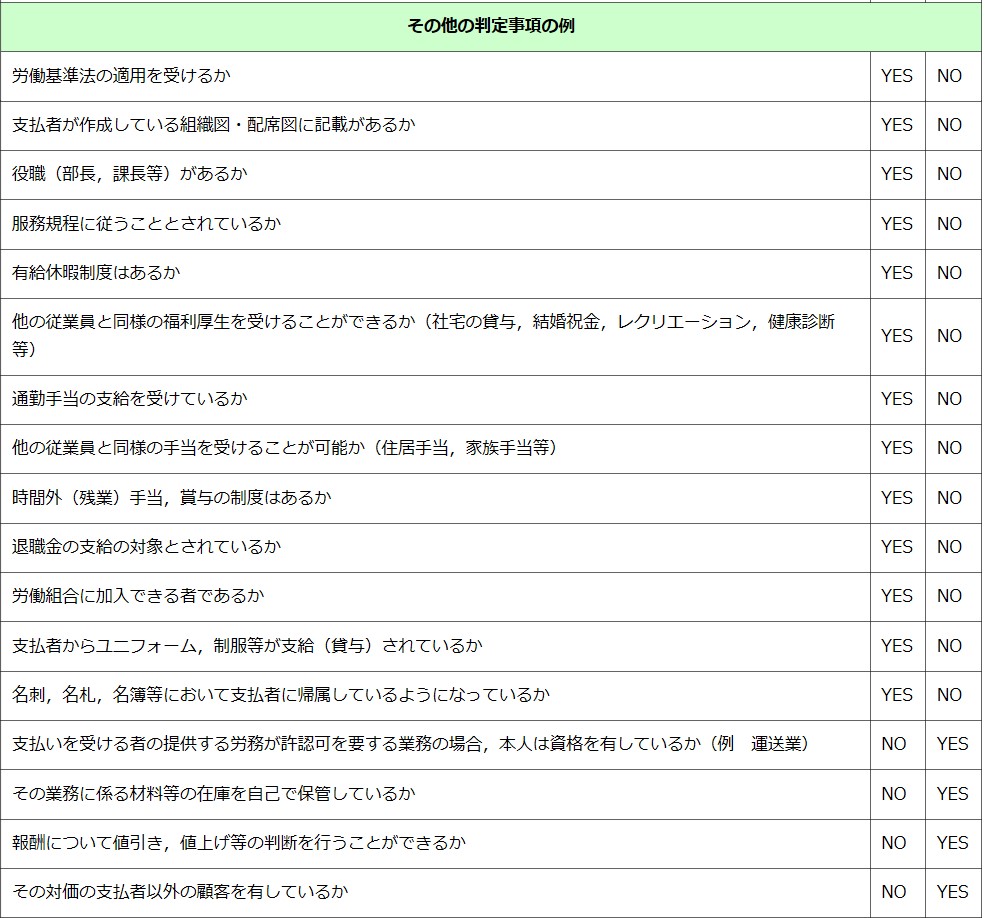

【給与所得と事業所得の区分の参考】

※ 東京国税庁の平成15年文書より抜粋

2019年10月21日