債権等についての回収不能額の「損金算入」のケース別対応

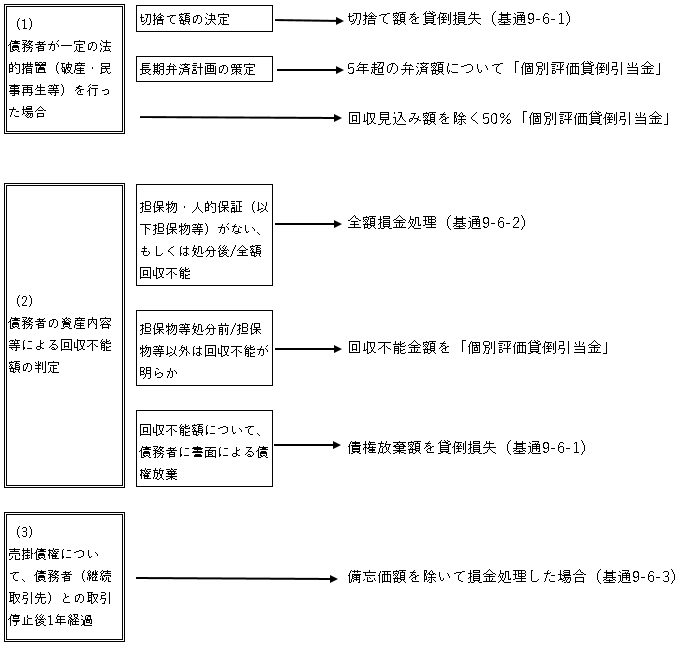

・債務者との関係で発生するであろう主なケースについて、その対応をまとめました。

ただし、「個別評価貸倒引当金」は大会社(資本金1億円以上)、資本金5億円以上の大法人の完全子会社については、適用できません。

2018年8月10日

・債務者との関係で発生するであろう主なケースについて、その対応をまとめました。

ただし、「個別評価貸倒引当金」は大会社(資本金1億円以上)、資本金5億円以上の大法人の完全子会社については、適用できません。