ベンチャー投資促進税制の概要

ベンチャー投資促進税制の概要

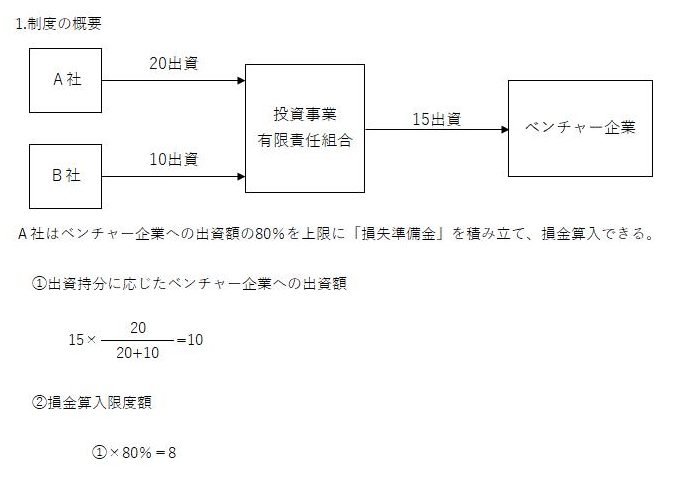

1.制度の概要

2.主な要件

(1)投資事業有限責任組合の要件

①産業競争力強化法に基づく認定を受ける投資事業有限責任組合であること

<組合の主な要件>

・投資家から出資される金額の合計がおおむね20億円以上であること

・投資計画における投資事業の実施期間が10年以下であること

・新事業開拓事業者への投資事業、及びこれに附帯する事業のみを行うこと

(2)対象となる投資家

認定を受けた投資事業有限責任組合へ出資を行った国内法人

(3)ベンチャー企業の要件

新事業開拓事業者であること

※新事業開拓事業者とは、日本において普及していない商品の開発、役務の

提供等を通じて新たな価値を生み出す事業を行う事業者をいいます。

新事業開拓事業者に該当するかどうかは投資事業有限責任組合が疎明し、

経済産業省がこれを確認します。

2015年5月20日