貸倒引当金

税務上の貸倒引当金

1. 適用法人

(1) 中小企業(資本金1億円以下)、又は資本若しくは出資を有しない普通法人。

但し資本金の額が5億円以上の法人又は相互会社等の大法人による完全支配関係のある

普通法人は除く

(2) 銀行等

(3) リース債権に関し売買があったものとされる場合の金銭債権等を有する内国法人

(注)平成23年の税制改正・・・大法人の貸倒引当金の廃止

H27.3.31までの開始事業年につき経過措置がある。

| 法人の区分 | 対象債権 | |

| ①資本金1億円以下の法人(③を除く) | すべての金銭債権 | |

| ②資本金1億超の法人 ③中小法人のうち資本金 5億円以上の大法人の100%子会社 |

銀行・保険会社等 | すべての金銭債権 |

| 上記(3)の法人 | 一定の金銭債権 | |

| 上記以外の法人 | × | |

2. 個別評価金銭債権

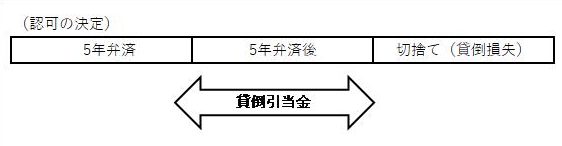

(1) 長期棚上があった場合

個別評価金銭債権が下記の事由が生じた事業年度終了の日の翌日から5年を経過する

日までに弁済されることとなっている金額および担保権の実行により取立て等の

見込みがあると認められる金額以外の金額が引当金計上となる。

イ 会社更生法等の更生計画認可の決定

ロ 民事再生法の再生計画認可の決定

ハ 特別清算に係る協定の認可

ニ 法令の規定による整理手続によらない関係者の協議決定で次に掲げるもの

i 債権者集会の協議決定で合理的基準により債務者の負債整理を定めているもの

ⅱ 行政政機関、金融機関その他第三者のあっせんによる協議により締結された契約で

その内容がiに準ずるもの

また、「担保権の実行により取立て等の見込みがあると認められる金額」とは、

質権、抵当権、所有留保権、信用保険等によって担保されている部分の金額をいいます

(法人税基本通達11-2-5)。

(2) 実質基準(担保、保証以外に回収が不能)((1)の適用があったものを除く)

個別評価金銭債権に係る債務者につき、債務超過の状態が相当期間継続し、

その営む事業に好転の見通しがないこと、災害、経済事情の急変等により多大な損害が生じた

ことその他の事由が生じていることにより、その個別評価債権の一部につき取立て等の見込みが

ないと認められる場合に、対象債権から、担保権の実行その他による取立て等の見込みがある

金額を差し引いた金額が回収不能見込額になります。

・債務者の資産状況からみてその全額が回収不能 貸倒損失

・担保物があるときは、処分後 貸倒損失(基本通達9-6-2)

・担保物等以外に回収が不能 貸倒引当金

(3) 形式基準((1)、(2)の適用のあるものを除く)

個別評価金銭債権に係る債務者につき、会社更生法の規定による更生手続開始の申立て等の

一定の事由が生じている場合この場合には、対象債権から、債務者から受け入れた金額が

あるために実質的に債権とみられない部分の金額および担保権の実行、金融機関等の

保証債務の履行その他により取立て等の見込みがある金額を差し引いた金額の50%が

回収不能見込額になります。

イ 会社更生法による更生手続開始の申立て

ロ 民事再生法の規定による再生手続開始の申立て

ハ 破産法の規定による破産手続開始の申立て

ニ 会社法の規定による特別清算開始の申立て

ホ 手形交換所による取引停止処分

へ 電子記録債権法による電子記録債権機関による取引停止処分

(4) 外国の政府等に対する債権に係る繰入

外国の政府、中央銀行または地方公共団体に対する個別評価金銭債のうち、これらの者の

長期にわたる債務の履行遅滞によるその経済的価値が著しく減少し、かつ、その弁済を

受けることが著しく困難であると認められる自由が生じている場合

この場合には、対象債権から、債務者から受け入れた金額があるために実質的に

債権とみられない部分の金額および保証債務の履行その他による取立て等の見込みがあると

認められる部分の金額を差し引いた金額の50%が回収不能見込額になります。

3. 一括評価金銭債権 に対する貸倒引当金

(1)一括評価金銭債権とは

売掛金、貸付金その他これらに準ずる金銭債権で、個別評価金銭債権を除いたもの。

(2)繰入額

① 実績繰入率 前3年間の貸倒実績率

一括評価金銭債権 × 貸倒実績率

② 中小企業(1(1)の法人)の特例・・・法定繰入率

(一括評価金銭債権-実質的に債権と認められないもの)× 法定繰入率

卸・小売業・料理飲食店業 ・・・10/1000

製造業(電気業・ガス業他)・・・ 8/1000

金融・保険業 ・・・・・・・・・・3/1000

割賦販売小売・購入斡旋業 ・・・13/1000

その他事業・ ・・・・・・・・・・6/1000