交際費の取扱い(平成26年4月1日以降開始事業年法人より)

交際費の取扱い(平成26年4月1日以降開始事業年法人より)

作成 2014.6.30

Ⅰ 交際費の定義等

| 交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます)のために支出する費用をいいます。 |

ただし、次に掲げる費用は交際費等から除かれます。

1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員

若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。)であって、

その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

(H18.4.1以後開始事業年度)

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

(1)飲食等の年月日

(2)飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

(3)飲食等に参加した者の数

(4)その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が

明らかでないときは、領収書等に記載された支払先の名称、住所等)

(5)その他参考となるべき事項

3 その他の費用

(1)カレンダー、手帳、扇子、うちわ、手ぬぐいその他のこれらに類する物品を贈与する為に通常要する費用

(2)会議に関連して、茶菓、弁当その他これらに類する飲食物を供与する為に通常要する費用

(3)新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、

又は放送のための取材に通常要する費用

| 交際費の定義 | 1.従業員の慰安費用 2.飲食費用@5,000以下 3.その他の費用 |

|

法人税法上の交際費 |

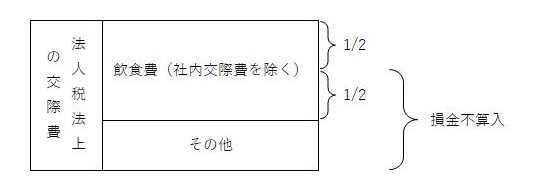

Ⅱ 交際費(法人税法上)の損金算入額・不算入額

1 大会社(資本金の額または出資金の額が1億円超の法人) 資本金5億

従前・・・全額損金不算入

2 中小会社

①飲食費(社内交際費を除く)が年間1600万超の場合大会社とおなじ

②飲食費(社内交際費を除く)が年間1600万以下の場合

・定額控除(年800万)を超える部分が損金不算入

従前の損金不算入額

H25.4.1開始事業年度以降・・・定額控除(年800万)を超える金額

H25.4.1開始事業年度まで・・(定額控除(年600万)を超える金額+定額控除までの部分について10%)