サービスメニュー

会計税務情報・セミナー情報

法人概要

お客様の声

スタッフ紹介

投稿・意見箱

料金表

06-6343-1002

ホーム

/

会計税務情報・セミナー情報

/

税目別情報

/

法人税

/

中小企業者、中小法人等の判定

中小企業者、中小法人等の判定

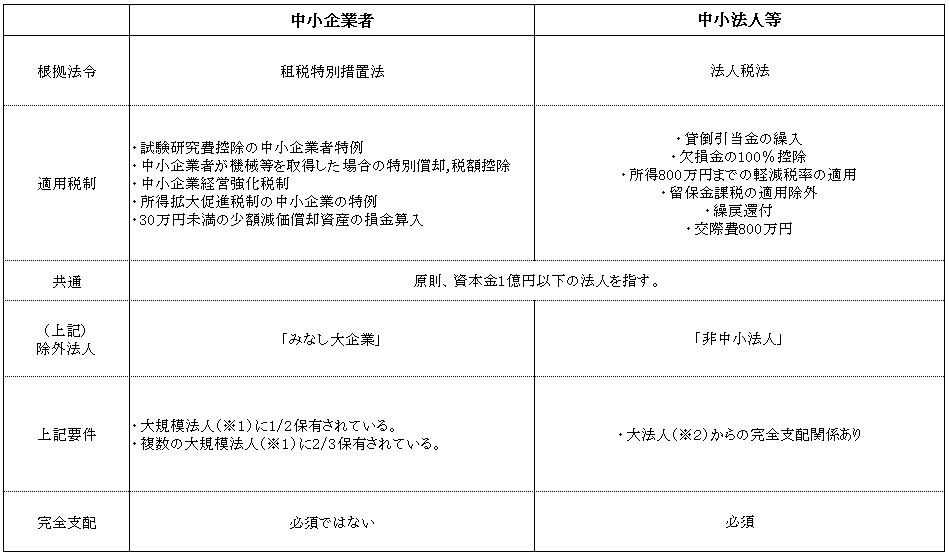

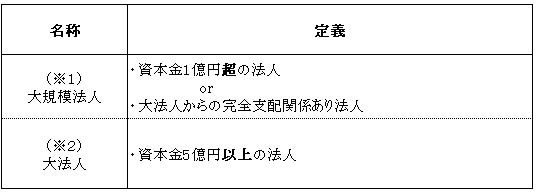

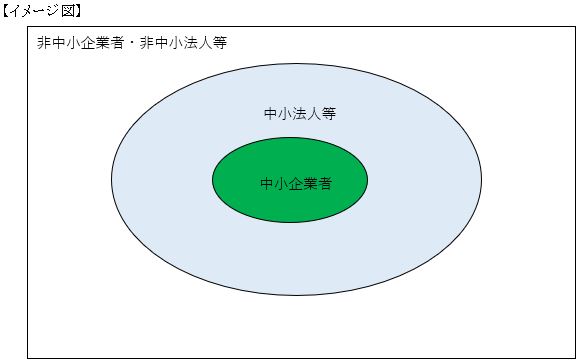

中小企業者VS中小法人等

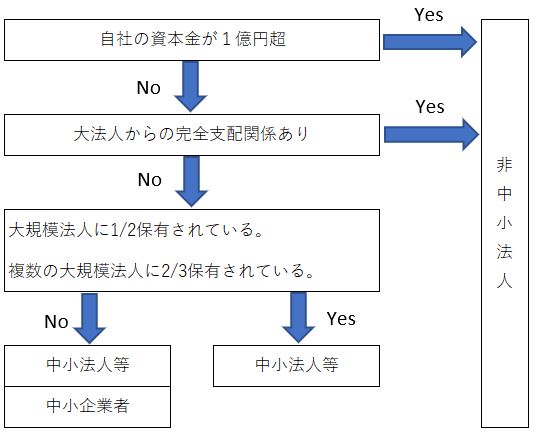

【中小企業者、中小法人等の判定のフローチャート】

2020年2月10日

一覧に戻る