キャッシュレス決済ポイント還元時の消費税処理

【キャッシュレス決済ポイント還元とは】

消費税の10%への増税にあたって、キャッシュレス決済時に購入金額(原則税込)に対して、一般の中小店舗では5%、コンビニなどのフランチャイズチェーンやガソリンスタンドでは2%のポイントが購入者に付与されるというもの。

国は決済事業者へポイント還元相当額の補助金を支払います。

キャッシュレス還元の期間は2019年10月1日~2020年6月末日までの9か月間ですが、期間が終了しても付与されたポイントは有効期限まで利用可能です。

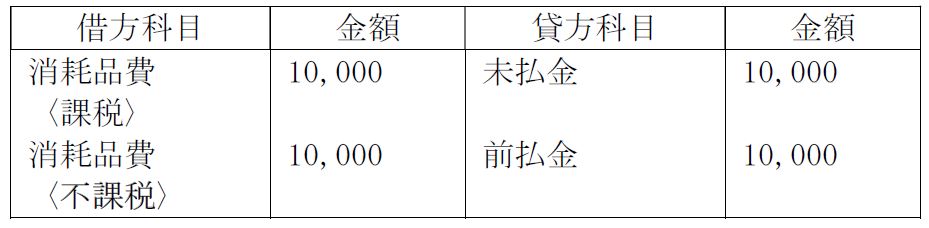

【例】

(1)10,000円のポイント還元を受けた場合の仕訳

(2)10,000円分のポイントを利用してクレジットカードで20,000円分の消耗品を購入したときの仕訳(付与時に「前払金」処理)

今回のキャッシュレス決済ポイントの還元分の消費税区分が不課税であるのは、ポイント還元の原資は国の財源であり、決済事業者に対する何らかの資産の譲渡等の対価として支払うものではないためです。

根拠となる文章を記載します。

〈参考〉

一般社団法人キャッシュレス推進協議会

「消費者還元補助公募要領」7頁、19頁より

1.6.1 補助の対象となる消費者還元の方法(7頁)

本事業において補助の対象となる消費者還元の方法は、原則としてA型決済事業者が決済額に応じたポイント又は前払式支払手段(※)に記録された金額を消費者に付与する方法で行うこととする。 (※)電子的に付与されるものに限る。

やむを得ず上記の原則によることができない場合には、その理由を申告し補助金事務局の承認を得られた場合に限り、以下の方法をポイント等による消費者還元の類型として実施することができる。

① 店頭での購買時に、即時利用可能なポイント・クーポン等を発行し、購買金額に当該ポイント等相当額を充当する方法。

② キャッシュレス決済手段の利用金額に応じた金額を金融機関の口座から引き落とす際に、ポイント等を発行し、当該ポイント相当額を引き落とし金額と相殺する方法。

③ 少なくとも一月以内の期間毎に消費者の口座に発行したポイント等相当額を付与し、その後の決済に充当する方法。

※①~③の方法は、ポイント等による消費者還元の一類型であるため、「キャッシュバック」「現金還元」といった消費者に誤解を与えるような表示は行わないこと。

・

・

・

補足① 消費税の取扱いについて(19頁)

(消費税の取扱い)

決済事業者と消費者との関係において、本補助金を原資として決済事業者が消費者に対して行う1.6.1に定める方法による消費者還元は、公的な国庫補助金を財源としたポイント等の付与であり、消費者から決済事業者に対する何らかの資産の譲渡等の対価として支払うものではないことから、消費税は不課税となる。

※なお、本補助金を原資としない通常のポイント付与等については、その実態に即して適切な会計処理・税務処理を行うこと。