老人ホーム入居者の食事に関する 軽減税率の適用について

【有料老人ホームでの食事の提供は「軽減税率」が適用されます】

結論から言うと、有料老人ホームで提供される食事には軽減税率が適用されます。

ただし、この軽減税率の適用を受けるためには条件があります。

具体的には3点の条件があります。

以上の3点の条件を満たしている場合に、軽減税率が適用されます。

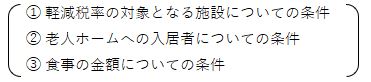

【①軽減税率の対象となる施設についての条件】

軽減税率の対象となる施設は、以下の条件に当てはまるものを言います。

(1)老人福祉法第29条第1項の規定による届出が行われている”有料老人ホーム”

(2)高齢者の居住の安全確保に関する法律第6条第1項に規定する登録を受けた

”サービス付き高齢者向け住宅”

【②老人ホームへの入居者についての条件】

軽減税率の対象となるのは「有料老人ホーム」「サービス付き高齢者向け住宅」

ともに以下の入居者に対するものに限られます。

(1)60歳以上の者

(2)要介護認定または要支援認定を受けている60歳未満の者

(3)(1)、(2)に該当する者と同居している配偶者(婚姻の届け出をしていないが

事実上婚姻関係と同様の事情があるものを含みます。)

【③食事の金額についての条件】

軽減税率の対象となる飲食料品には”2つの限度額”が設定されています。

(1)1食あたり640円以下(税抜)

(2)1日あたり1,920円以下(税抜)

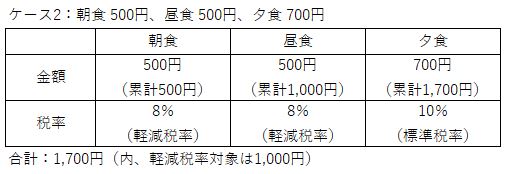

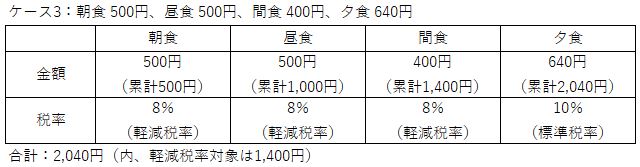

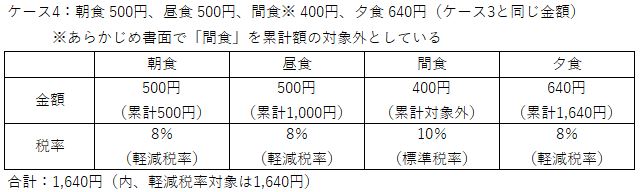

【金額について、各ケース別での軽減税率適用の取り扱い】

全て税抜の金額により記載しています。

(メモ)

1食あたり640円以下、1日あたり1,920円以下の条件を満たすため

全額が軽減税率の対象となります。

(メモ)

夕食の700円については、1食あたり640円以下の限度額を超えているため

軽減税率が適用されません。

(メモ)

夕食の640円については、1食あたり640円以下ですが、朝食から夕食までの累計が

1日当たり1,920円の限度額を超えているため、軽減税率が適用されません。

(メモ)

間食に関しては、書面にて累計額の対象外としているので軽減税率の適用は

ありません。

また、その分夕食の640円を軽減税率の対象とすることが出来るので

ケース3と比較すると軽減税率対象の合計額が1,400円から1,640円に増額しています。