寄附金

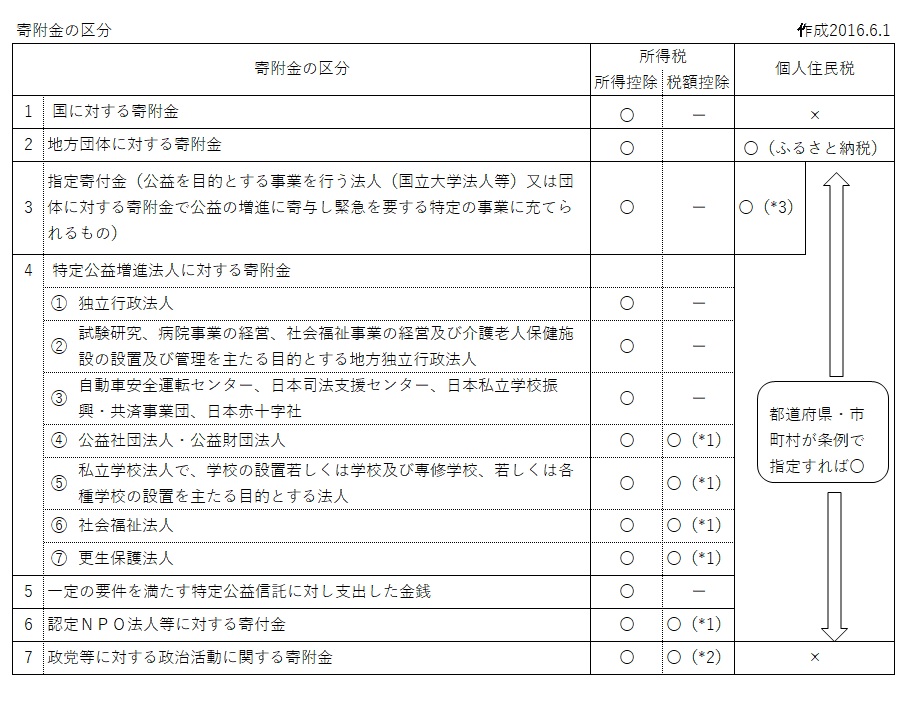

(*1) PST要件と同様の要件と情報公開の要件を満たすものに対する寄附金

(*2) 政党及び政治資金団体に対する寄附金

(*3) 住所地の共同募金会及び日赤支部に対する寄附金

所得税の控除の概要

1.所得控除

その年中に支出した特定寄付金の額 - 2000円 = 寄付金控除額

特定寄付金の額は、総所得金額の40%が限度

2.税額控除

(その年中に支出した特定寄付金の額 - 2000円)×40%・30% = 寄付金控除額

特定寄付金の額は、総所得金額の40%が限度

税額控除は所得税の25%を限度とする

個人住民税

寄附金税額控除の対象

1. 都道府県・市区町村に対する寄附金(ふるさと納税) (平成6年度創設)

2. 住所地の都道府県共同募金会に対する寄附金(平成2年度創設)

3. 住所地の日本赤十字社支部に対する寄附金(平成4年度創設)

4. 都道府県・市区町村が条例で指定する寄附金(平成21年度創設(①)・平成24年度拡充(②))

① 国の控除対象寄附金(国に対する寄附金及び政治活動に関する寄附金を除く。)のうち、地域における

住民の福祉の増進に寄与するものとして都道府県・市区町村が条例において指定するもの

② NPO法人に対する寄附金のうち、地域における住民の福祉の増進に寄与するものとして都道府県

・市区町村が条例において個別に指定するもの(平成24年度分の個人住民税(平成23年中の寄附金)

から適用)

税額控除

1.基本控除額

( 寄附金(*1) -2千円) × 10%(※2)

(*1) 総所得金額等の30%を限度

(*2) 「都道府県・市区町村が条例で指定する寄附金」の場合は、次の率により算出

・都道府県が指定した寄附金は4%

・市区町村が指定した寄附金は6%

2.特例控除額(ふるさと納税にのみ適用)

( 寄附金- 2千円) × ( 90% - 0~40%(寄附者に適用される所得税の限界税率))

個人住民税所得割額の2割を限度