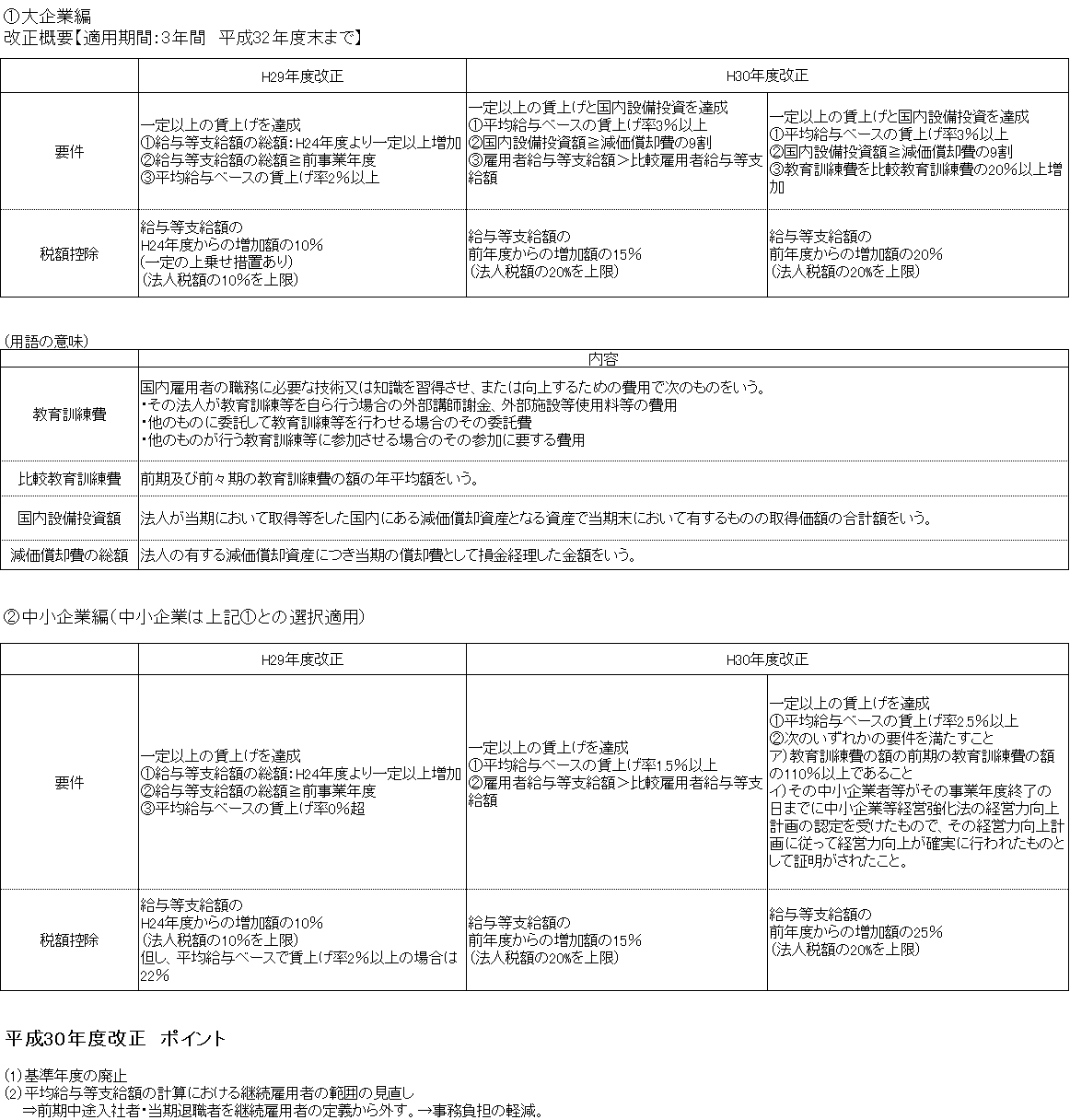

中小企業の賃上げ税制

平成30年税制改正により従来の所得拡大促進税制は「賃上げ・投資促進税制」に改組されました。これにより条文上「大企業向け」と「中小企業者等向け」に区分されることになりましたが、中小企業者等が「大企業向け」の要件をクリアした場合も同税制の適用が可能とされています。

各適用要件は以下の通りとされています。

中小企業者等につきましては、下記の2要件を満たせば、本税制の適用となります

「① 平均給与ベースの賃上げ率1.5%以上」

「② 雇用者給与等支給額>雇用者給与等支給額」

更に下記の2要件を満たせば、税額控除の上乗せ措置があります。

「① 平均給与ベースの賃上げ率2.5%以上」

「② 次のいずれかの要件を満たす場合

ア. 当期の教育訓練費の額が前期の額の110%以上であること

イ. 事業年度終了までに経営力向上計画の認定を受け、同計画に従って経営力向上が確実に行われものとして証明がされること

大企業向けの要件(別紙を参照ください)をクリアーした場合であっても税額控除の適用は可能です

*一般的に、「大企業向け」の方が要件が厳しいうえに控除率が小さいため、通常は「中小企業者等向け」を適用されることが多いと思いますが、教育訓練費の要件のクリアについては「大企業向け」を適用した方が有利となるケース(設例のような場合)もあるため、ご注意ください。

【設例】

教育訓練費 前々期(ゼロ) 前期(200) 当期(120)

「中小企業者等向け」

当期の教育訓練費(120)<前期の教育訓練費(200)×1.1

⇒控除率の上乗せ適用できない。

「大企業向け」

当期の教育訓練費(120)≧前期・前々期の教育訓練費の平均(100)×1.2

⇒他の要件も満たした場合は控除率5%の上乗せが可能

2018年8月6日