固定資産税がゼロから1/2まで軽減されます

中小事業者等が取得した機械装置等の固定資産税を,3年間,ゼロから1/2まで軽減できる固定資産税特例が平成30年度税制改正で創設されました。この特例の適用及び軽減率は各市町村がそれぞれ定めますが、中小企業庁による事前アンケートによると約9割がゼロに軽減する意向としています。

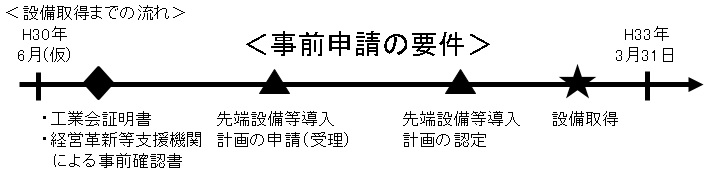

この特例は生産性向上特別措置法の制定から平成33年3月31日までの間に同法に規定する認定先端設備等導入計画に従い,先端設備等を取得した場合に,3年間,その固定資産税を軽減するものです。なお、生産性向上特別措置法の施行日は,現状では,6月中旬から7月初旬頃の施行が見込まれています。

この特例を受けるためには事前に先端設備等導入計画の認定を受けてから設備取得をする必要があります。なお、この計画は認定経営革新等支援機関の確認が必須となっています。税理士法人はるかはこの経営革新等支援機関の認定を受けています。

<先端設備等の範囲>

生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備

| 資産の種類 | 最低取得価格 | 販売開始時期 |

|---|---|---|

| 機械装置 | 160万円以上 | 10年以内 |

| 測定器具及び検査器具 | 30万円以上 | 5年以内 |

| 器具備品 | 30万円以上 | 6年以内 |

| 建物附属設備 | 60万円以上 | 14年以内 |

設備投資を検討されている場合、設備投資を行う前に税理士法人はるかにお問合せください。

2018年4月24日