022.節税商品といわれるもの

節税商品としてパッケージ化されたもの(代表例下記2点)の特徴は当初は損金を計上し、あるタイミングでそれまでの損金とほぼ同額の益金が計上されることにあります。そういう意味では単に利益の先送りといえます。

当面の課税所得を減額したいケース、タックスプランニングの作成(例えば益金の発生時にオーナーの退職時期をぶつけて退職金と相殺させるなど)には確かに一定の効果はあります。

1.生命保険

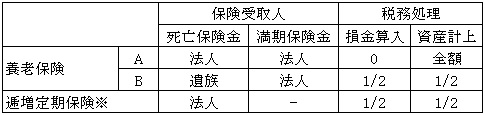

法人を契約者、役員又は使用人を被保険者とする生命保険に加入した場合、保険の種類によって支払った保険料の一定額が損金となります。

養老保険Aはいわゆる節税型とはいわれません。

※逓増定期保険は保険の設計内容によって損金計上できる金額は異なります。

2.オペレーティング・リース

匿名組合形式のパススルー課税を用いて、組合が借入金をおこない、航空機、船舶などを購入して賃貸するスキームです。

金利、減価償却がスタート年度から数年間は多額に計上されるため赤字となります。節税(利益繰延)のための商品です。

大手リース会社が組成した匿名組合へ出資することで、一社で負担できない投資金額を細分化して1口1000万~5000万程度の商品として売りだされています。

最終年度に航空機等を売却した段階で利益がでる仕組みとなっています。

現在は出資額の範囲内で損金算入が認められています。

<オぺーレーティング・リースの例>

2017年10月30日