020.固定資産税の半減

「中小企業経営強化法」に基づき、以下の要件を前提に、新たな機械装置等の投資に係る固定資産税の特例を受けることができます。

<対象者>

①資本金の額が1億円以下の法人(大会社の子会社除く。)

②資本金を有しない法人の場合、常時使用する従業員の数が1000人以下の法人

③常時使用する従業員が1000人以下の個人

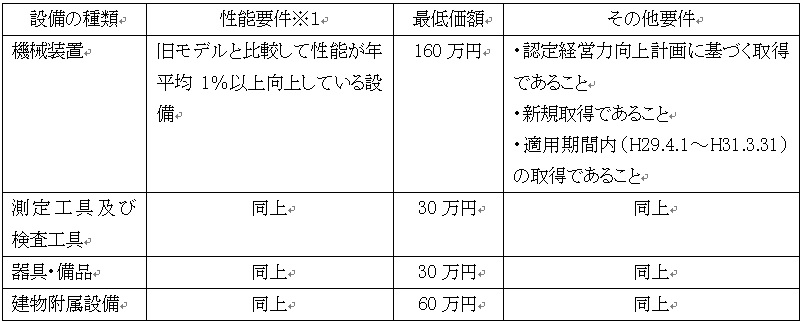

<対象設備>

※1 経営力向上計画認定申請の際に要件を証する書類(工業会証明書)が必要

※2 「経営力向上計画に係る認定申請書」の雛形は下記リンクをご参照下さい。

「経営力向上計画に係る認定申請書」雛形

<注意点>

工業会証明書の取得には最大2ヶ月程度かかる場合もあるため、早めの準備が必要となります。

また、設備を取得した後に経営力向上計画を提出することも可能ですが、その場合は取得日から60日以内に経営力向上計画が受理されなければなりません。

<効果>

固定資産税の課税標準を3年間1/2に軽減

2017年10月16日