015.税回避事例1

以下の事例は否認される事例である。

1. 役員社宅の不合理賃貸

① X社は代表取締役甲より甲の住宅を適正賃料1000で借り上げた

② X社は甲に、税法に定める相当賃料600で社宅として貸し付けた

2. 株式の信用取引、売買の同日発注

① X年1月に甲銘柄の株式が仮に1000円とする。

② 同日に信用売、信用買をそれぞれ1万株発注する。

③ X年3月に1200円となっていたとする。

④ 信用売で200万の損失、信用買で200万の利益(手数料、金利等は無視)

⑤ 決算時に信用売のみを決済する。△200万

⑥ 決算日の翌日に信用買の決済をする。株価の変動がない場合は+200万

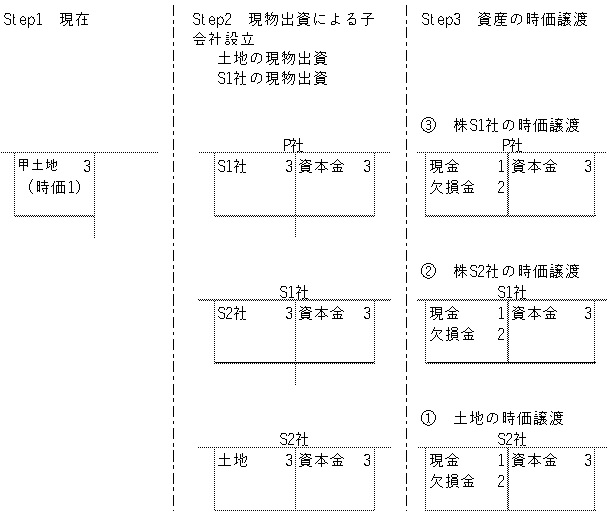

3. 含み損失資産の適格現物出資・・無限拡大事例

① P社は甲土地、帳簿価額2億、時価1億を保有しているX年1月に甲銘柄の株式が仮に1000円とする。

② P社は、当該甲土地を適格現物出資を行って、子会社S1社を設立する。

③ S1社は現物出資をうけた甲土地を現物適格出資して子会社S2社を設立する。

④ ・・・繰り返す

⑤ 土地保有のS2社(最終会社)は、土地を第3者等に譲渡する。

S2社は欠損金2億生じる。

⑥ S1社はS2社の株式を時価1億円で譲渡する。

S1社は欠損金2億円生じる

⑦ P社はS1社の株式を時価1億円で譲渡する。

⑧ P社は欠損金2億円生じる

2017年9月11日