005.ヤフーIDCF事件(事例紹介)

1.ヤフー事件

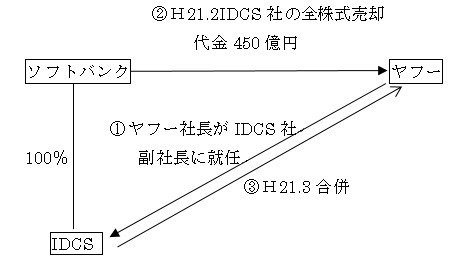

① ヤフー社社長がIDCS社の副社長に就任(③の合併の3ヶ月前)

② H21.2ソフトバンク社はヤフー社にIDCS社株式の全株式を譲渡

IDCS社はヤフー社の100%子会社となる。

③ H21.3ヤフー社はIDCS社を吸収合併し、IDCS社が有していた繰越欠損金(約540億円)を引き継ぎ、税額を圧縮。

(ア)適格合併かどうか

・会社規模が異なるため、いったん100%の株式取得を行い適格性の要件を満たす

(イ)適格合併における欠損金引継

・形式要件というべき特定資本関係5年未満であるため全額の引継ができない

・みなし共同事業要件で対応

吸収合併する3ケ月前にヤフーの代表取締役をIDCSの非常勤役員・無報酬で副社長に就任させ、これをもって、みなし共同事業要件のうち「事業関連性要件」「特定役員引継要件」(被合併法人の常務以上の役員が合併後に合併法人の常務以上の役員になることが見込まれていること)を満たした。

④ 国税当局の対応

H22.6包括的否認規定により本件欠損金の引継を否認する更正処分

⑤ 判決

第一審 H26.3 国の勝訴

第二審 H26.11 国の勝訴

最高裁 H28.2 納税者の上告棄却

2.IDCF事件

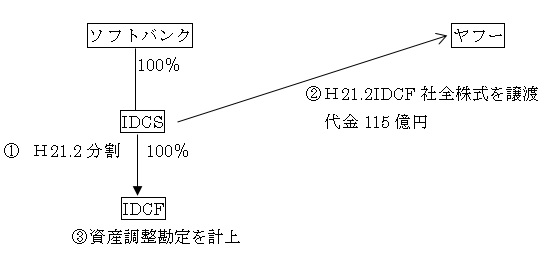

① H21.2IDCS社の事業部門(データーセンター事業)を会社分割し、100%子会社とした「㈱IDCフロンティア(以下IDCF)」の設立。IDCF社には115億の株式を交付し、時価資産14.6億を移転し、差額約100億をIDCF社で資産調整勘定(のれん)の計上を行った。IDCS社では譲渡益約80億円を計上し繰越欠損金と相殺した。

② H21.2IDCS社がヤフー社にIDCF社全株式を譲渡。

③ IDCF社で計上した資産調整勘定※約100億について、H21、22、23年に償却費を損金算入。

※②の譲渡により法人税法上も①の分割が「株式継続保有要件」を満たさなくなり簿価引継が強制される適格分割ではなくなり、時価評価を行うことになる。

④ 国税当局の対応

国税は先のヤフー事件の吸収合併(H21.3実施)と一体のものとして、ヤフーへの株式譲渡は不合理であり、非適格分割を創りだすことを目的に行なわれたものと判断した。

H23.3包括的否認規定により本件資産調整勘定の損金算入を否認する更正処分。

⑤ 判決

第一審 H26.3 国の勝訴

第二審 H27.1 国の勝訴

最高裁 H28.2 納税者の上告棄却