004.納税者の驚きの納税負担率

総合課税と分離課税・・・所得税の構造上の問題

日本の所得税率は現在、5%~45%まで7段階の累進税となっています。最高税率は45%で、4,000万円以上の課税所得に適用されます。よく誤解されがちですが、例えば、課税所得が5,000万円の場合、丸々5,000万円に45%が適用されるのではなく、4,000万円を超える1,000万円に対して45%の税率が適用されます。いわゆる「超過」累進税率方式を採用しています。

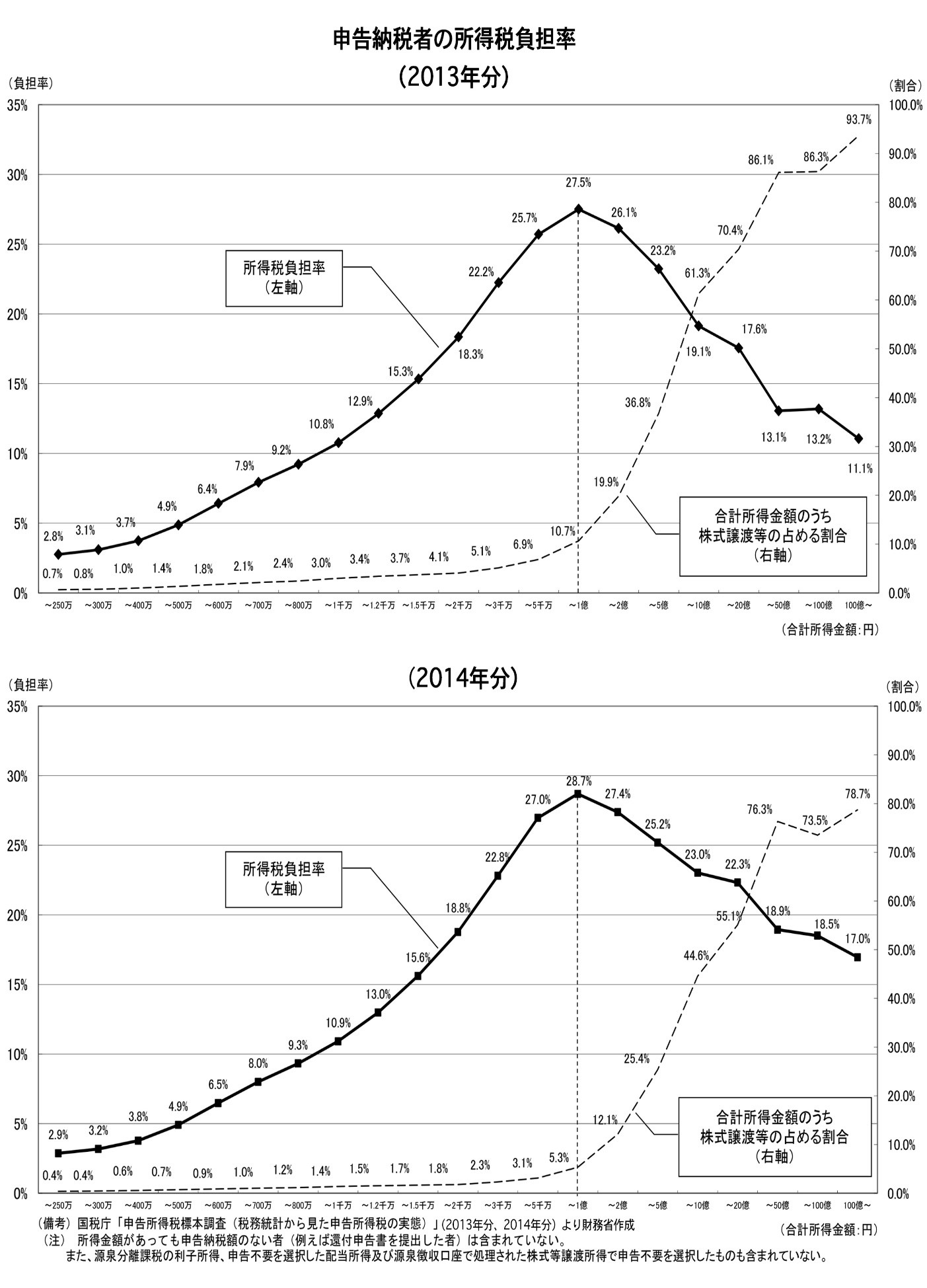

別紙の図表(分母に所得、分子に所得税)は所得税負担率を計算したものです。対象者は確定申告を行った申告納税者だけという、限定付きながら、大きな傾向を読み取れます。

2013年、2014年とも所得税負担率は1億円近辺をピークに徐々に低下していき、100億円以上では13年で11.1%、14年で17%しか負担していません。

給与所得や事業所得に対しては、最高税率45%の累進税が適用されるのに対して、株式等譲渡所得(いわゆるキャピタルゲイン)や配当、債券・預金の利子などの金融所得に対しては、20%の軽減税率が適用される「分離課税」となっているからです。

このため所得(グラフでは合計所得)に占めるキャピタルゲインの比率が高くなるほど、全体を平均すると負担率が低くなります。グラフの破線が所得に占めるキャピタルゲインの比率を示していますが、超高額所得者ほどキャピタルゲインの占める比率が高く、その結果、負担率が低くなっています。

負担率が20%を下回る所得層がいるのは、金融所得に対する税率20%の内訳が、所得税15%+住民税5%となっており、国税庁の元データが所得税の15%のみを集計しているためです。2013年分では、その15%をも下回る層が存在するのは、2013年末まで10%(所得税7%+住民税3%)と、軽減税率をさらに軽減した税率が適用されているためです。

さらに付言すれば、株式(上場会社)の配当については、大口株主(持株比率3%以上)以外は申告不要制度があります。申告不要制度の場合は、これらの統計にさえ現れません。