003.日本IBM事件(事例紹介)

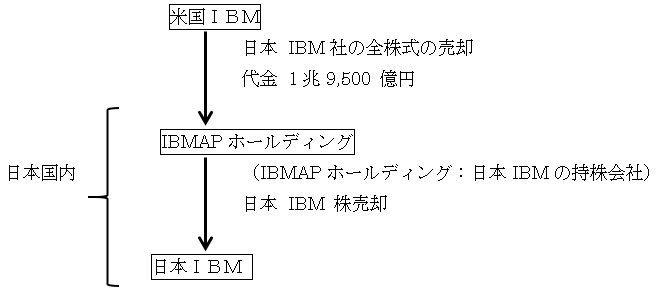

① 米国IBMはIBM・AP社に日本IBM株式の全株式を譲渡

米国IBMはこの取引について、米国でAP社は「支店」扱いとして課税がなかった

② AP社は取得した株式の一部を日本IBMに売却した。(H14、H15、H17の3回)

この取引は、自己株式の売買となるため、日本IBMの資本金等に対応する部分については売買対価、それを超える部分についてはみなし配当となった。

結果、AP社は多額の売却損失(約4000億)と受取配当金が生じた。

受取配当金については、全額益金不算入となった。

AP社はH20に連結納税の選択を行い、これらの損失を連結納税化で解消した。

③ 国税当局の対応

H22.2本件損失の発生を否認する更正処分

④ 判決

第一審 H26.5 納税者勝訴

第二審 H27.3 国の控訴棄却

⑤ 税制改正の対応(H22年)

ア)グループ法人税制

100%グループ間で株式の譲渡は株式の譲渡損益の認識をしない

資本金等の増減項目とする

イ)取得予定株式

自己株式として取得されることを予定して取得した株式の特例

・・・みなし配当について受取配当等の益金不算入の特例を受けられない

2017年6月19日