048.不動産相続評価・総則6項適用

相続時において、被相続人の所有不動産については、土地は路線価、建物は固定資産税

評価額によるとされています。

しかしながら、その評価によることが不相当であると認められる場合は、その評価によ

らずに、購入金額等に近い金額で評価される場合があります。

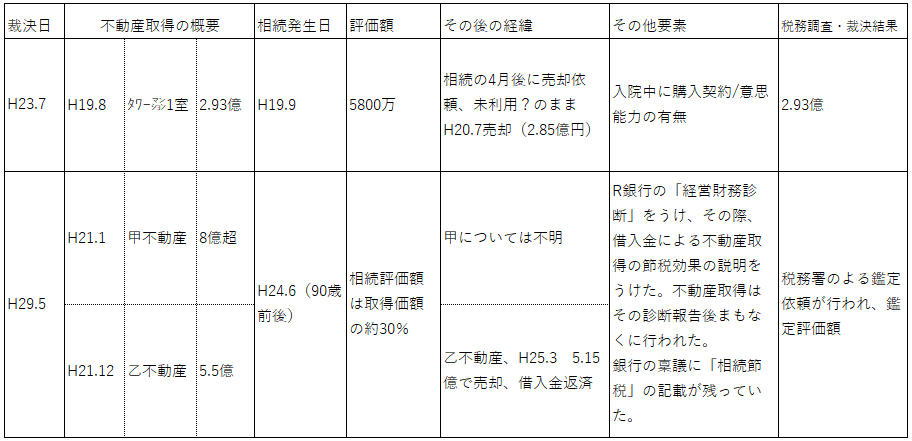

以下、つぎのような裁決事案がありました。

このような、否認事案から以下の点に留意すべきであるとおもわれます。

・時価(購入額)と相続税評価額の差額の大きさ

・購入時期(相続開始よりどれくらい前に購入したか)・・・早期の対策の重要性

・売却時期(相続開始後、どれくらい経過して売却したか)・・相続直後に売却しない

・不動産購入目的・・銀行等に対して「賃貸目的・不動産投資」であることを明確に

・不動産取引について、借入があったとしてもキャシュフローなどが確保できるなど、

経済合理性があること

・購入者本人の意思であること

・購入者本人の資産規模から大きく逸脱するものでないこと

詳細については、税理士法人はるかにお問合せください。

2020年5月

税理士法人はるか

2020年5月6日