052役員報酬の改定・いつから

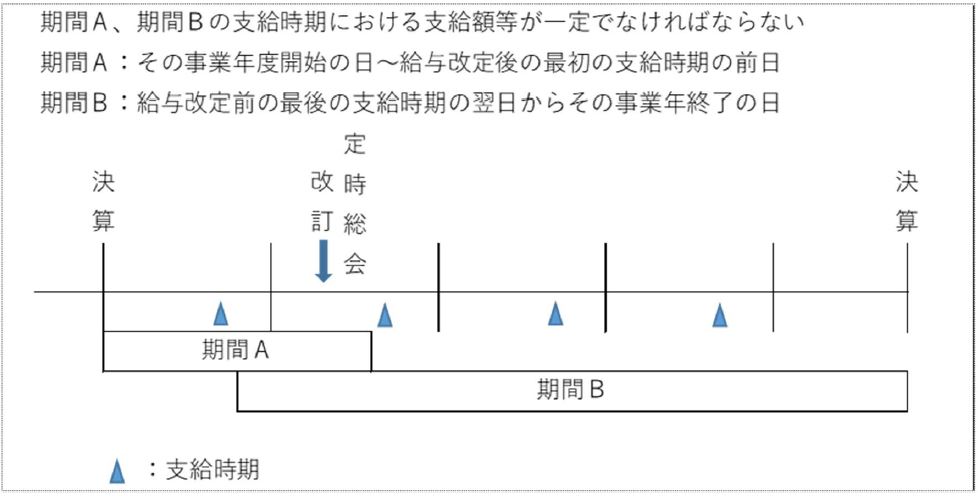

役員に対する支給給与を法人税法の規定では役員給与と呼び、その支給時期が1か月以下の一定期間毎(定期給与)であり、その事業年中の各支給時期における支給額が同額、であるものを「定期同額給与」として、損金算入が認められています。

この定期給与ですが、通常の場合、事業年度開始の日から3か月を経過するまでに行われたもので(すなわち定時株主総会等で役員報酬についての改訂決議がなされた場合)、その決議の前後の期間が同額であれば、それについても定期同額給与として扱うことになっています。

この改訂についてですが、税法上の規定において、「支給時期」という言葉が用いられており、その事業年度開始の日から給与改定後の最初の支給時期の前日までと、給与改定前の最後の支給時期の翌日からその事業年度の終了の日までのそれぞれの期間が同額であることが定められています。(下図参照)

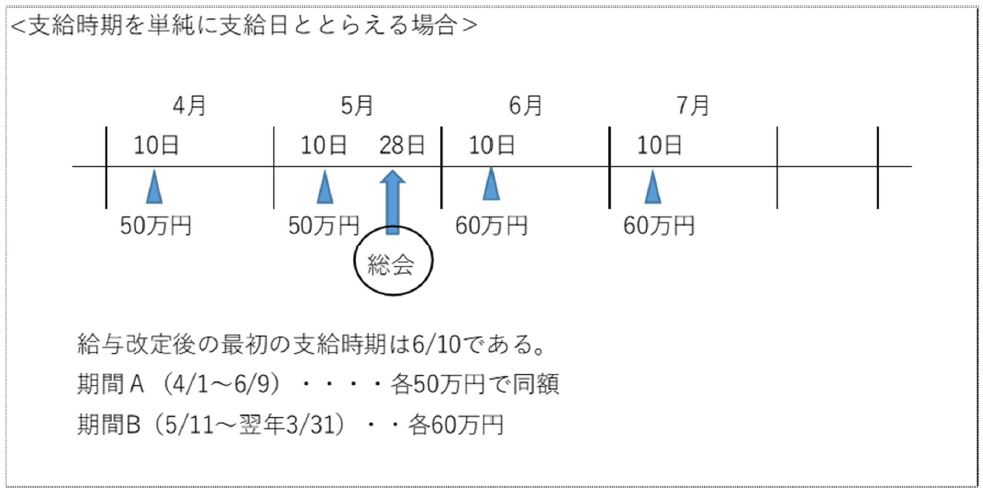

この「支給時期」を単に「支給日」ととらえてよいかどうかが次の論点となります。

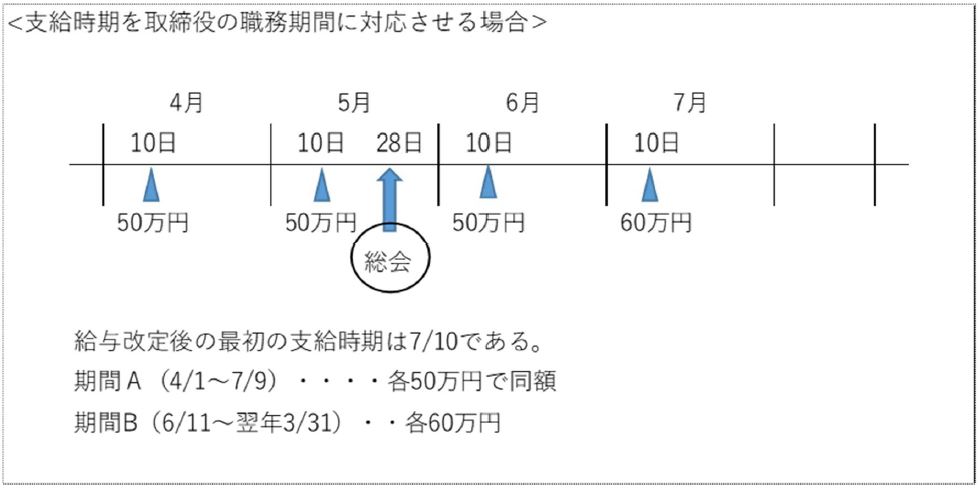

役員の職務執行期間は定時総会から次の定時総会までの期間であり、役員給与もその期間に対応したものであると解されます。したがって、総会における改訂決議についても、この執務期間に対応して改訂がなされていると考えられます。

<前提>

① 役員報酬について、当月分を翌月10日に支給すると定められている

② 3月決算法人である

③ 株主総会が5/28開催され、役員甲に対して、従前50万円の役員給与を60万円に改定

このような法人について、

(1)支給時期を支給日とイコールとらえる

総会(5/28)後の最初の支給時期は6月10日である。

(2)支給時期を役員の執務期間に対応させる

総会(5/28)後に始まる6月の執務期間に対応する最初の役員給与の支給時期は7月10日である

このように、支給時期を「いつ」ととらえるかによって、改訂時期が変更しますので、下記のポイントを改めて確認して、正しい改訂時期の定めをしてください。

① 定時株主総会の開催時期

② 役員報酬の支給のタイミング・・当月分の役員報酬の対価の支払いは当月支給か、翌月支給か

③ 支給時期を支給日と考えるのか、役員の執務期間に対応したものと考えるのか