049.減資(資本金の減少)

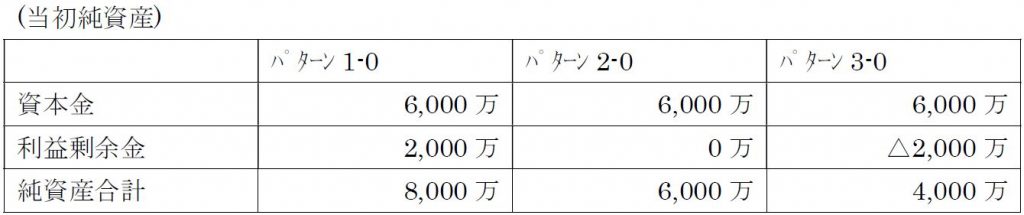

設例として、現在、資本金6,000万円ある会社について、資本金を4,000万円にしようとする場合について、留意事項等を述べます。

仮に、会社の「純資産の部」が次のようなパターンの場合を想定します

<減資とは>

法律上、減資とは会社の資本金を減少させる手続きをいいます。

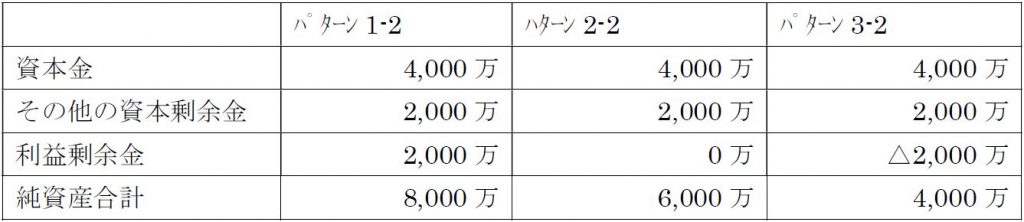

今回の例ですと、6,000万円→4,000万円にしますので、2,000万円の減資となります。この場合ですと、減資した2,000万円は資本準備金かその他の資本剰余金へと振替られます。このように、減資とは資本金から資本準備金もしくは資本剰余金への振替の手続きと言えます。

<資本準備金>

2000万円を資本準備金に振替えた場合、純資産は以下のようになります。

・資本準備金は会社設立時や増資時に資本金に組み込まれなかった金額から構成されています。資本準備金は、資本金と同様に、配当財源とすることができません。

ただし、資本準備金としておけば、定時総会において、資本準備金を欠損填補に充てる場合は債権者保護手続きが不要とされています。

<その他の資本剰余金>

2000万円をその他の資本剰余金に振替えた場合、純資産は以下のようになります。

資本剰余金には、資本準備金とその他資本剰余金があります。今回のように、減資の結果、その他の資本剰余金が増加するなどを発生原資としています。

その他の資本剰余金は、資本金や資本準備金と異なって、株主の配当へ回すことも可能となります。ただし、資本剰余金を配当原資とした場合であっても、法人税法上の取り扱いは、資本金等からの払い戻しと利益積立金からの払い戻しに区分計算させて、いわゆるみなし配当計算が生じることになるので、注意が必要です。

<減資の目的等>

① 外形上の規模感

減資を行った場合は、設例の場合、資本金は4,000万円となりますので、登記簿上の資本金の表記も4,000万円となります。

資本金は、会社の規模を表す一つの指標ですので、従前の資本金(6,000万円)からすると、縮小した感はあります。会社によって、会社案内などに資本金等6,000万円(資本準備金をふくむ)などの記載するケースもあります。

② 中小企業者の特典

減資を行う主な理由の一つが、中小企業者の立場を確保したいということです。国の政策上、中小企業者には様々な特典を与えています。その際の基準となる指標に法人の場合、資本金がありますので、その基準に合致させるようにする。

③ 中小企業者の特典(法人税)

法人税制上においても、中小企業者の場合、様々な特典があり、多くの法人は資本金を1億円以内としています。

④ 欠損填補による純資産の整理

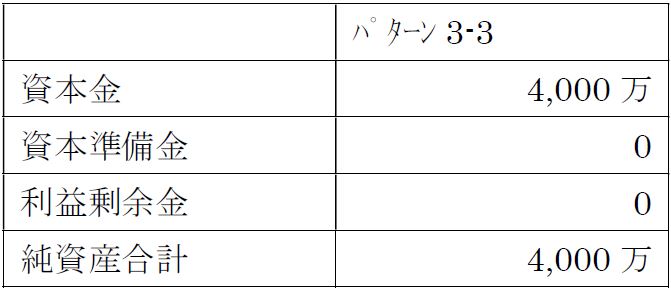

会社に多額の欠損金が残って、会社の正常な収益力での回復が困難な場合は、減資をもって(あるいは増資・減資を同時に行うことで)欠損填補を行い、貸借対照表上の純資産を整理します。

パターン3の場合に減資額をもって、欠損填補を行った場合は、次のような純資産となります。

⑤ 配当財源の捻出

当初純資産がパターン2の場合は、配当ができませんので、その他の資本剰余金に振り替えることで、)配当財源である剰余金(パターン2—2)を生み出し配当を行うことができます。

当初純資産がパターン3の場合は、その他の資本剰余金に振り替えた場合(パターン3—2)であっても、剰余金全体ではゼロ円(その他の資本剰余金2,000万、利益剰余金△2,000万の合計でゼロ円)のため、配当財源がないため配当を行うことはできません。