046.相続財産の按分(配偶者は法定相続分を相続するのが必ず有利か?)

相続が発生した折に、遺産分割の問題が生じますが、配偶者がいる際、配偶者には法

定相続分、もしくは取得財産1億6千万円までは税額控除が認められています。

したがって、配偶者がいる場合は、今発生している相続について、相続税額の極小化

を考えれば、この制度をつかうのが有利となります。

しかし、二次相続のことも考慮にいれた場合、必ずしも有利とならない場合もありま

す。簡単な例を次に作成してみました。

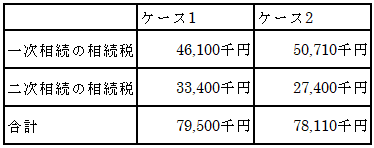

相続財産が4億円で、相続人が配偶者と子供2人がいる場合で、

(ケース1) 配偶者が法定相続分(2億円)を相続した場合

(ケース2) 配偶者は法定相続分以下(1億8千万円)を相続した場合

二次相続までシミューレーションした結果は次のとおりです。

合計の相続税額はケース2の方が有利となりました。これは、相続税額の計算が累進

税率の適用となっているため、二次相続時の相続財産額の額によってケース1では税額

が大きくなってしまうためです。

このような場合の他、配偶者に固有の財産があって、二次相続額が大きくなる場合な

どの場合も同様のことがおきます。また、相続する財産の内容(将来価値の予測)や相

続税対策の効果によっても異なりますから、遺産分割の際には検討が欠かせません。

詳細については、税理士法人はるかにお問合せください。

2020年4月

税理士法人はるか

2020年4月10日