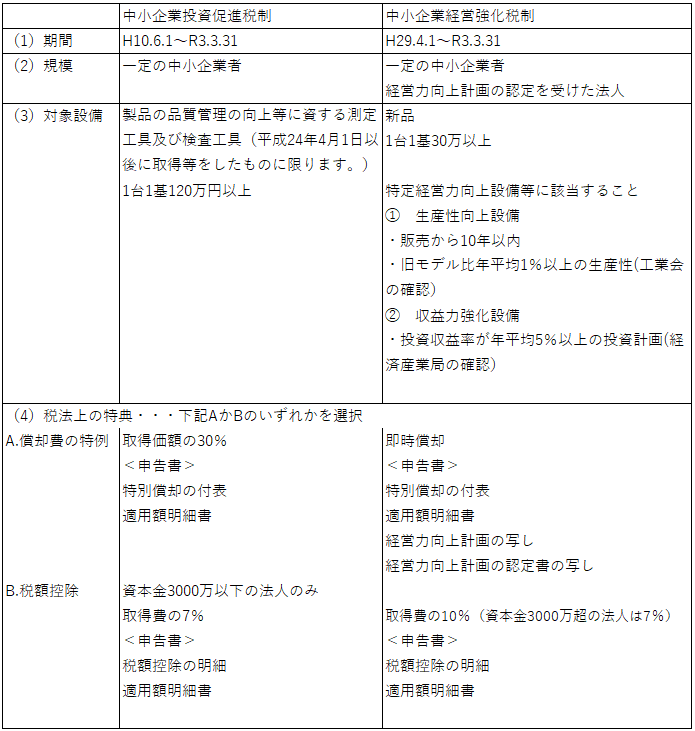

045.工具器具備品を取得したときの特例

一定の中小企業者が工具器具備品を取得した場合、少額減価償却資産の取得価額の損金

算入の特例、一括償却資産の特例以外に下記のような特例があります。

詳細については、税理士法人はるかにお問合せください。

2020年3月

税理士法人はるか

2020年3月28日

一定の中小企業者が工具器具備品を取得した場合、少額減価償却資産の取得価額の損金

算入の特例、一括償却資産の特例以外に下記のような特例があります。

詳細については、税理士法人はるかにお問合せください。

2020年3月

税理士法人はるか