修繕費と資本的支出

修繕費と資本的支出 2014.6.16

【法人税法の取扱い】(被災資産のケースは割愛しています。)

(1)法人税の施行令

法人税の施行令では、以下の金額は新たな減価償却資産であると規定

① その支出により、資産の使用可能期間を延長させる部分に対応する金額

② その支出により、資産の価額を増加させる部分に対応する金額

(2)法人税基本通達の適用

① 7-8-1(資本的支出の例示)

「固定資産の価値を高め、又はその耐久性を増すこととなるとと認められる部分に対応する金額」

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造や改装に直接要した金額

(3) 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

② 7-8-2(修繕費に含まれる費用)

「当該固定資産の通常の維持管理のため、又は毀損した固定資産につきその原状を回復するために要した・・と認められる部分に対応する金額」

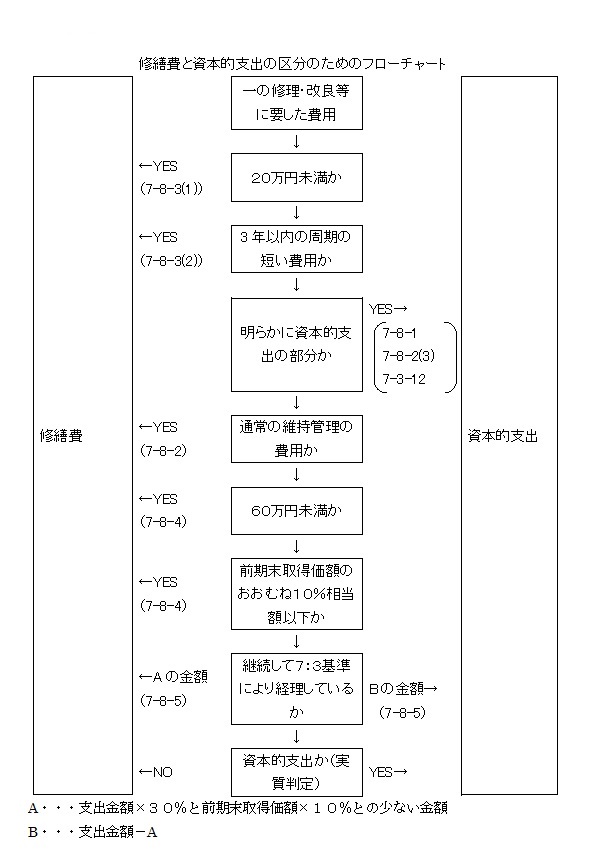

③ 7-8-3(少額又は周期の短い費用の損金算入)

一の修理が少額(20万未満)又は周期の短い(3年)修理。

④ 7-8-4(形式基準による修繕費の判定)

一つの修理、改良などの金額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、次の基準によりその区分を行うことができる。

その支出した金額が60万円未満のとき又はその支出した金額がその固定資産の前事業年度終了の時における取得価額のおおむね10%相当額以下であるときは修繕費とすることができる。

⑤ 7-8-5(資本的支出と修繕費の区分の特例)

一つの修理、改良などの金額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、7-8-3、7-8-4を優先適用として、継続適用を条件に、その支出した金額の30%相当額とその固定資産の前事業年度終了の時における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出としているときは、その処理が認められる。

以上をフローチャートとする。

No.5402 修繕費とならないものの判定

[平成25年4月1日現在法令等]

固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、修繕費として支出した時に損金算入が認められます。

ただし、その修理、改良等が固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は、修繕費とはならず、資本的支出となります。

修繕費になるかどうかの判定は修繕費、改良費などの名目によって判断するのではなく、その実質によって判定します。

例えば、次のような支出は原則として修繕費にはならず資本的支出となります。

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造や改装に直接要した金額

(3) 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

ただし、一つの修理や改良などの金額が20万円未満の場合又はおおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額を修繕費とすることができます。

次に、一つの修理、改良などの金額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、次の基準によりその区分を行うことができます。

(1) その支出した金額が60万円未満のとき又はその支出した金額がその固定資産の前事業年度終了の時における取得価額のおおむね10%相当額以下であるときは修繕費とすることができます。

(2) 法人が継続してその支出した金額の30%相当額とその固定資産の前事業年度終了の時における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

また、災害により被害を受けた固定資産(被災資産)について支出した費用については、次により資本的支出と修繕費の区分をします。ただし、評価損を計上した被災資産を除きます。

(1) 被災資産につきその原状を回復するために支出した費用は修繕費とします。

(2) 被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止などのために支出した費用については、法人が修繕費とする経理を行っている場合はその処理が認められます。

(3) 被災資産について支出した費用(上記(1)及び(2)の費用は除きます。)の金額のうち、修繕費であるか資本的支出であるかが明らかでないものがある場合には、法人がその金額の30%相当額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

ただし、被災資産の復旧に代えて資産を取得したり、貯水池などの特別の施設を設置したりする場合は、新たな資産の取得になりますので、修繕費としての処理は認められません。

(法令132、法基通7-8-1~6)