減価償却計算の例示

改訂償却率

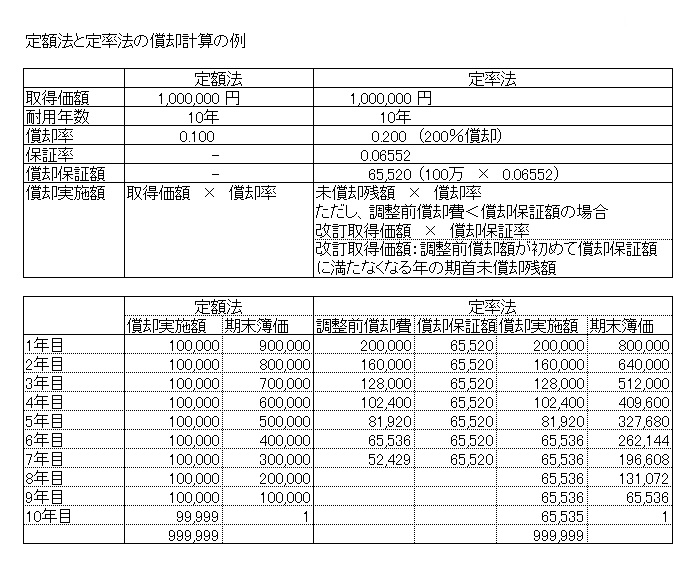

平成19年度税制改正で減価償却制度が大幅に改正されたことに伴い、先に公表された耐用年数省令では、平成19年4月1日以降取得等をした減価償却資産について適用される「定率法の償却率」に加えて、「保証率」や「改定償却率」等が新たに示されました。

この「保証率」と「改定償却率」は”定率法”により償却を行う際に用いられるものです。

減価償却を定率法で実施していると、毎年償却費は逓減します。この場合に「償却保証額」を下回った年度より、改訂取得価額×改訂償却額を償却費として簿価が1円になるまで計上します。

〇償却保証額=取得価格×保証率

〇改定取得価格=償却保証額に満たないこととなる事業年度の期首帳簿価格

〇定率法の償却限度額の計算式〔(調整前償却額)≧(償却保証額)の場合〕

定率法の償却限度額=期首帳簿価格×定率法の償却率

〇定率法の償却限度額の計算式〔(調整前償却額)<(償却保証額)の場合〕

定率法の償却限度額=改定取得価格×改定償却率

2014年9月3日